2. 현금흐름표의 의의

1) 현금의 범위

현금흐름표 : 현금 및 현금성자산의 유입과 유출, 증감에 대한 정보를 제공

현금 : 통화, 타인발행수표 등 통화대용증권, 당좌예금, 보통예금

현금성자산(Cash Equivalents)

예) 취득일로부터 만기일이 3개월 이내인 채권

- 유동성이 매우 높은 단기 투자자산

- 확정된 금액의 현금흐름으로 전환이 용이

- 가치 변동 위험이 중요하지 않은 자산

2) 기업의 활동

- 기업을 만들기 위해서는 자금이 필요. 경영자는 은행에서 빌려오든 투자자를 통해서

돈을 모으든 돈을 끌어와서 사업을 할 자금을 마련 (자금조달활동 : 재무활동)

- 마련한 자금으로 사무실을 얻고, 공장을 짓고 기계장치와 같은 설비를 짓는 등 투자 (투자활동)

- 투자를 하여 마련한 기업의 자원을 이용하여 제품을 생산하거나, 물건을 사다 팔거나, 의료나

교육과 같은 서비스 등을 제공하여 돈을 범 ( 영업활동)

- 이렇게 번 돈은 자금을 제공해준 사람들에게 돌려주거나 (자본조달활동 : 재무활동),

다시 미래를 위해서 투자 (투자활동)

3) 현금흐름의 원천

현금흐름표 : 일정기간 동안 현금의 유출입을 기업의 활동에 따라 구분해서 정리한 표

현금흐름의 원천

- 영업활동(Operating Activities)

- 투자활동(Investing Activities)

- 재무활동(Financing Activities) : 자금조달활동

4) 현금흐름의 구분

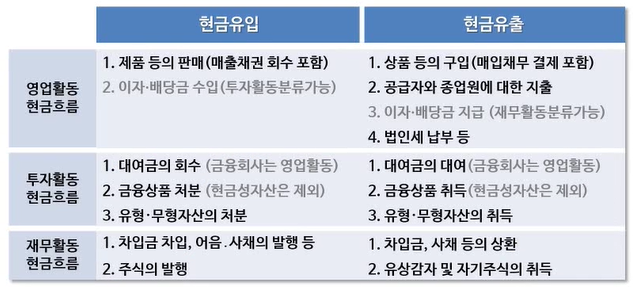

영업활동

- 기업의 주요 수익창출 활동

(매입, 제조, 판매, 수금 등 .ie 제품의 생산 및 판매, 상품과 용역의 구매 및 판매, 관리)

- 투자활동이나 재무활동에 속하지 않는 모든 거래와 사건

- 대부분 유동자산과 유동부채에 영향을 미침

투자활동

- 주로 장기적으로 쓸 자산을 매입하거나 매각하는 활동들

(공장건설, 기계장치 매입, 차량매입, 본사빌딩 매각, 토지매각 등)

- 현금성자산이 아닌 기타투자자산 및 장기성 자산의 취득과 처분활동

(자금 대여 및 회수, 금융상품, 유가증권투자, 유형/무형자산의 취득 및 처분)

- 현금성자산의 취득 및 처분활동은 영업활동으로 간주하므로 투자활동이 아닌 영업활동으로 분류

- 비유동자산에 영향을 미침

재무활동(자본조달활동)

- 기업의 납입자본과 차입금관련

- 기업의 소유주(주주)나 타인자본제공자로부터 현금의 유입 또는 유출

(부채의 차입 및 상환(사채, 차입금 등), 주식발행 및 상환, 신주발행/유상증자/유상감자/자기주식취득 등 자본관련활동)

- 대부분 비유동부채와 자본에 영향을 미침

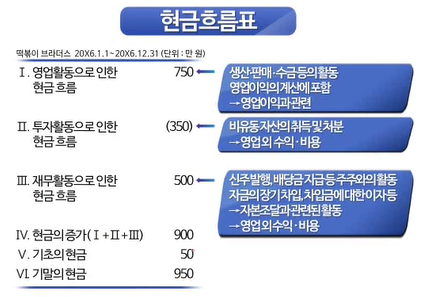

& 영업활동으로 인한 현금흐름 → 영업이익,비용

& 투자활동으로 인한 현금흐름

: 비유동자산 투자자산(주식,채권,파생상품), 유형자산, 무형자산 → 영업 외 수익,비용

& 재무활동으로 인한 현금흐름

: 타인의 돈: 빌리고, 갚는것 (이자, 원금)

: 주주의 돈 : 주식 발행하고, 갚는것 (배당, 자사주 취득, 유상감자)

→ 영업 외 수익, 비용

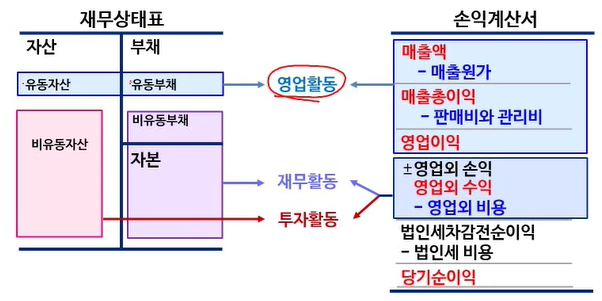

5) 현금흐름표와 다른 재무제표의 관계

현금흐름표를 통해 다음 정보를 추가로 획득

- 기업이 스스로 현금을 창출할 수 있는 능력을 지니고 있는가?

- 유동자산 및 유동부채를 어떻게 운영하고 있는가?

- 투자의 구체적인 내역

- 자본조달의 구체적인 내역

'프라임칼리지 > 기업과 회계' 카테고리의 다른 글

| 9-1. 기업의 지배구조(대리인,이사회,사외이사) (0) | 2020.12.12 |

|---|---|

| 8-3. 현금흐름표의 유용성 (0) | 2020.12.09 |

| 8-1. 현금흐름표의 유용성 (0) | 2020.12.07 |

| 7-2 국내 기업 레버리지의 활용 (0) | 2020.12.06 |

| 7-1 레버리지 (0) | 2020.12.05 |